O valuation é essencial para identificar oportunidades reais no mercado de ações. Um dos métodos clássicos e ainda relevantes até hoje é o Modelo de Gordon, também conhecido como o Modelo de Crescimento Perpétuo de Dividendos. Criado por Myron J. Gordon em 1956, esse modelo é amplamente utilizado para precificar ações de empresas estáveis e previsíveis, com pagamento de dividendos constantes e crescentes ao longo do tempo.

O modelo de Gordon

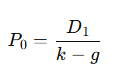

O modelo matemático parte do princípio de que o valor justo de uma ação (P₀) pode ser estimado com base no fluxo futuro de dividendos, assumindo que esses dividendos crescerão a uma taxa constante (g) para sempre.

Fórmula:

Onde:

P₀ = Preço justo da ação hoje.

D₁ = Dividendo esperado no próximo período, pode ser calculado pelo D₀*(1+g). (Fórmula usada para descobrir o dividendo futuro com base no dividendo distribuído no passado).

k = Custo do capital próprio (taxa de retorno exigida pelo acionista).

g = Taxa de crescimento.

Premissas do modelo

O método de exige premissas rigorosas, o que o torna ideal apenas para empresas com:

- Histórico sólido e estável de distribuição de dividendos

- Previsibilidade no crescimento dos lucros e dos dividendos

Myron J. Gordon defendia que, em empresas com essas características, o ganho do investidor viria prioritariamente dos dividendos, não do ganho de capital (valorização do preço da ação).

Como calcular o “k” – Custo de capital próprio?

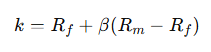

O custo de capital próprio (k) é normalmente calculado com base no modelo de precificação de ativos financeiros (CAPM), ele representa o retorno exigido pelo acionista para investir na empresa. Cuja fórmula é:

Onde:

K = retorno esperado

Rf = Taxa livre de risco (Taxa Selic)

B (Beta) = Medida de risco da ação em relação ao mercado

Rm = Retorno esperado do mercado

Rm – Rf = Prêmio de risco

Exemplo prático

Suponha uma empresa pagará R$ 1,50 de dividendos no próximo ano (D₁) e que possui uma taxa de crescimento de 2% ao ano (g = 0,02). Se o custo de capital (k) for de 10% (0,10), temos:

P=1,50 / 0,10 – 0,02

P=1,50 / 0,08

P=18,75 Ou seja, o preço justo da ação seria R$ 18,75

Outro exemplo:

Suponha uma empresa pagou R$ 2 de dividendos neste ano (D₀), ela possui uma taxa de crescimento de 1% ao ano (g = 0,01). Se o custo de capital for de 8% (0,08), temos:

P= 2(1+0,01) / 0,08 – 0,01

P = 2,02 / 0,07

P=28,85

Dica: Se a empresa “pagou“, deve-se multiplicar o dividendo pelo (1+g).

Conclusão: Quando usar o modelo?

O modelo de Gordon deve ser usado com cautela, preferencialmente em empresas que apresentem um histórico consistente de crescimento de dividendos. Ele é ideal para o investidor que busca valorização via renda passiva e estabilidade no longo prazo, não devendo ser usado em empresas de crescimento, ou isoladamente.

Em momentos de incerteza, o foco em empresas com previsibilidade e disciplina financeira pode ser uma das melhores estratégias — e é aí que o legado de Myron J. Gordon se mantém relevante.

Leia também: Valuation por Benjamin Graham: Como avaliar ações e achar o preço justo.

Leia também: Valuation segundo Décio Bazin: Como precificar ações do jeito mais simples